iDeCoとNISAをみなさんは活用しているだろうか。最近私はどっちも始めたが、どっちを優先すべきか腹落ちしていない部分がある。この動画を見て一緒に学んでいきたいと思う。

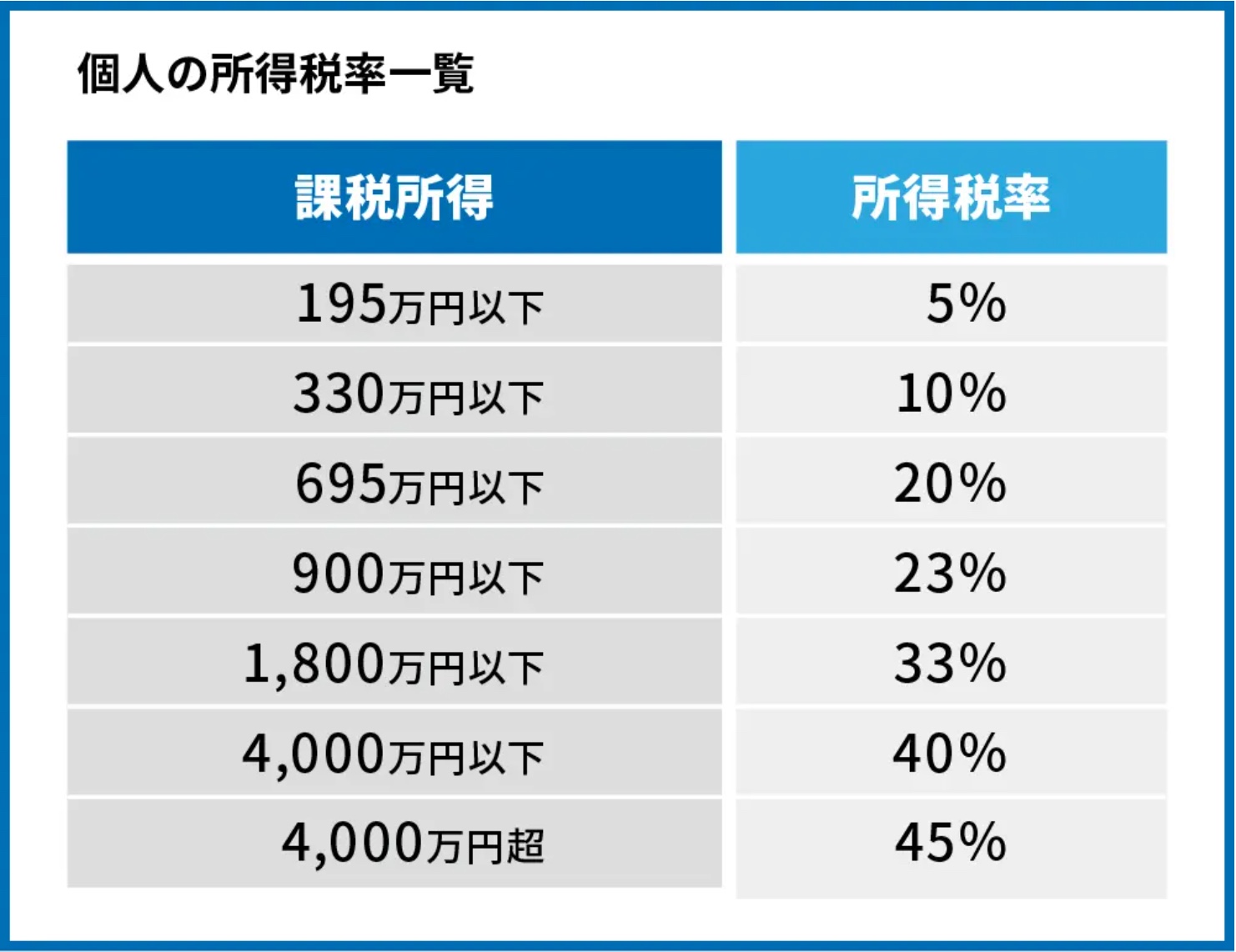

ざっくりiDeCoのメリット・デメリットから説明する。1つ目のメリットとして所得控除がある。ざっくりとしたイメージだが、年収500万円の人が毎月iDeCoに2万円突っ込んだとする(2万円×12ヶ月=24万円)と年収476万円として換算される。つまり(所得税10%換算とする)年収500万円の人は50万円税金を納めなければならないが、年収476万円になることで47万6千円を税金として収めることになる。これで年間2万4千円節税できたことになる。所得税は累進課税によって年収が高ければ高いほど税率が上がるので高年収の人ほど得ができるのだ。つまり節税しながら投資ができるのがiDeCo。

地味なメリットととして、スイッチングが税金やコストがかからずにできるという点だ。スイッチングとは、投資信託や運用商品を売却して、別の投資信託や運用商品を購入することである。例えば、オルカン買ったけどS&P500に変更したい場合にも自由自在に銘柄入れ替えができるということだ。

一方でデメリットもいくつかある。まず、資金が長期間ロックされるということだ。最短で60歳にならないと受け取れないということだ。長期間積み立てたお金にアクセスできないため、毎月の収支がギリギリな人、貯金が0円に近い人はある程度お金を貯めてから始めるべきだろう。

もう1つのデメリットとして、出口戦略がやや複雑だということだ。iDeCoの受け取り方として一時金として受け取るか、年金として受け取るかの2種類が存在する。どっちを選ぶかは退職金所得控除の額や税率により個人に差があるのでそこをしっかり考えなくてはならない。このように複雑で全員に当てはまらないのでNISAより話題にならないのかと個人的に思う。

これらを踏まえて、どっちがいいのって話なんだが、最強伝説さんとしての結論は自分の所得税率が10%か20%かで判断すれば良いということだった。20%以上の人なら問答無用でiDeCoに入金。

個人的には所得税の割合が低い人でも入口の部分で節税効果を享受しながら分散投資を長期間できる。iDeCoで積立できる枠というのは毎月消失することから、無理のない範囲で入金するのはアリだと考える。加えて、現在は出口部分が複雑でお得に受け取るには?という問題があるが、数十年後にはそこらへんの部分も簡略化されている可能性はあると感じるので早くiDeCoを始める分には良いのではないか。

S&P500最強伝説さんの動画はクオリティが高すぎて毎回見た後に疲れが来る。こんなクオリティの高い動画を無料で見ていいのかと毎回思ってしまう。ぜひ、チェックしてみてね。

引用元:YouTubeチャンネル「S&P500最強伝説」UCPNd7xHDFhsbGwL-bqwQKMQ